(图片来源:全景视觉)

魏翔/文

“两会”期间,全国人大代表提议,进一步开放签证政策,增强中国入境旅游业的竞争力。文化与旅游部公布的2018年旅游数据:中国的入境外国游客人数为3054万人次,而中国出境到境外(含台湾)旅游人次有约7324万人次。2018年全年出境游客与入境游客数量达4270万人次的逆差。

如何看待未来几年出境游和入境游的相对发展态势?这两个市场哪个市场相对而言更有前景、更有投资价值?这是关心旅游经济的人们在做资产配置和最优选择时面临的重大问题。

如何研判出入境旅游经济的未来权重,首先需要注意到出入境旅游是典型的“服务贸易”,入境旅游属于服务出口贸易,出境旅游属于服务进口贸易。因此,出入境旅游市场的相对权重取决于三个因素。一是取决于“中美贸易再平衡”的变化。二是取决于未来几年中国服务贸易的新思维。三是取决于出入境旅游强力发展的支撑面。

服务贸易大局如何给旅游经济“定调”?

中国服务贸易大局良好,结构有忧。

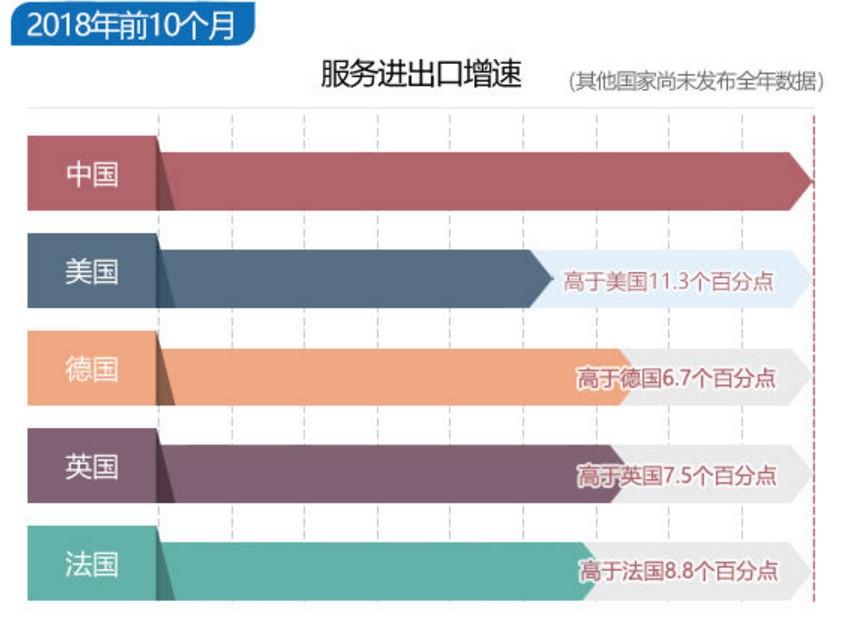

2018年全年,中国的服务出口17658亿元,同比增长14.6%,进口34744亿元,同比增长10%(见图1)。

图1:2018年中国服务进出口贸易总额

数据来源:中国商务部

并且,中国服务进出口增速高于世界主要经济体,规模继续保持世界第二位(见图2)。

图2:中国服务贸易增速排名

数据来源:中国商务部

但是,中国服务贸易的逆差格局至今未变。并且,逆差结构隐含危机,令人忧虑。在左右服务贸易逆差中,有两块逆差特别突出。一是传统服务的逆差最大,其中旅游逆差占比最大,占到所有服贸逆差的90%(见表1)。二是新兴高科技服务的逆差以知识产权使用费最为突出,逆差近2000亿人民币,占服贸总逆差的10%(见表1)。并且,知识产权的进口贸易额正在以每年不低于20%的惊人速度增长,在中美贸易协定签订后,这个速度有可能更高。

表1:中国服务贸易分类统计和占比统计

数据来源:中国商务部

那么,未来中国对外的服务贸易大局势是什么呢?

以美国为例,中国社科院的国际贸易专家姚战旗认为,“美国高附加值的设计、研发活动与中国低成本的生产、组装环节紧密联系,中国的制造业及货物贸易在很大程度上支撑了美国在研发、物流、金融等环节大量的生产性服务业就业,因此美国服务出口最大的项目就是金融服务、咨询服务、研发设计服务等”。实际上,这也确实是中美贸易战中美国对中国服务业市场的重要诉求。

在当前中国服贸大局之下,当务之急和主要精力应用于克服难点,即提高生产性服务业的创新能力(知识产权)和专业能力。在此基础上,保持一定程度的出境游大于入境游的格局,既可以适当满足外国对服务贸易平衡化的诉求,又不伤及本国服务贸易高级化的需求,是一种双赢的战略抉择。

实际上,中国外管局将所有中国属地银行卡在外刷卡金额、相关外汇申报金额合计除以0.6作为中国旅游服务贸易支出,这使得在境外求学、医疗、务工、海外置业、境外金融理财等群体,包括停留时间超过1年的旅客的所有花费全部被计入其中。因此,基于出境游计算出的中国对外旅游贸易逆差显然被大大高估了。也就是说,我们在境外旅游的花费没有统计数据显示得那么多。

经济基础如何给出入境旅游“定级”?

出入境旅游要想获得发展,所依赖的经济基本面条件具有根本性的区别。

发展出境游的经济支撑主要有两点:人均收入增长与消费结构升级。

出境游属于较为昂贵的服务,也属于较高层次的体验型消费,它能否实现年度高速增长,首先取决于国民的人均可支配收入增长状况。2018年,中国个人所得税制度进行了自1980年个税立法以来的最重大一次利好调整。本次修改个税起征点由原来的3500元上调至5000元,调整了累进税率表,并且增加了子女教育、继续教育、大病医疗、住房租金、赡养老人等个税专项附加扣除。这次税改具有非常直接的增收效应,使普通工薪阶层的购买力提升了10%。这是永久性收入改善,因此为出境游等类似的高品质服务提供了较强的消费倾向支撑。

其次,2018年,在外部环境压力增大的情况下,国内消费依然保持了平稳增长,2018年前三季度,最终消费支出经济增长的贡献率达到78%,高于资本形成总额46.2个百分点,高于去年同期13.5个百分点。其中,服务消费增长最快,出境旅游和国内旅游,以及文化、体育等改善型消费十分活跃。根据国家统计局数据,近年来服务消费的比重每年大约提高1个百分点,2018年前三季度服务消费比重是52.6%,比上年同期又提高了0.2个百分点,已经占据总消费的“半壁江山”。近年来中国人服务消费升级的倾向变化为出境游提供了基础动力。

而国内旅游市场的接待水平仅仅是影响入境游发展的一小部分原因。整个国家的文化实力、制度优势、国民素质和整体经济环境,才是入境游发展的长久支撑。一方面,中国的旅游消费环境相对较差,国内住宿、食物、产品及旅行景区门票都相对昂贵并缺乏较完善的保障,导致中国的旅行体验和购物体验常常低于国际客源国,因此外国游客便会削减对我国旅行的消费活动。另一方面,入境接待的系统性建设涉及国民和国家的综合水平提升,这是一个全面而持续的过程,非旅游系统一家可为。

因此,想要提升入境旅游水平,除了短期内可以依靠签证便利化和购物退税等政策手段实现外,可持续的入境旅游发展在国际上均需经由一个超长期和大而全的建设过程。入境游的发展总体而言,是一个即依赖于国内整体环境又依赖于国际整体环境的业态,并非靠单方面的短期举措可控制或影响。

为此,从国际经验和经济规律来看,即便是为了平衡服务贸易逆差,抵销外贸走低的压力和风险,国际通行做法是对出境游的规模进行政策性引导或经济性激励。即通过提高/降低出境游规模来提高/降低服务贸易逆差,而不是寄望于入境游来达成类似目的。

出境游是否会“挤出”国内游消费?

中国旅游经济的重头戏是用高质量的出境游发展来平衡总体贸易,看好中国的出境游市场是未来三年的大概率选项。同时,建设入境游的重点应有政策促进转为基本面建设。

目前,资本市场上的旅游板块非常活跃,涉及出境游的领域值得投资者密切关注。而对中国旅游的国内投资,之前密集于旅游小镇、旅游地产、主题公园等重资产模式,未来,除了轻资产运营旅游文化业态依然存在高回报区间外,利用中国服务业对外开放的黄金窗口,引进、投资或入股国际上高级别的旅游服务开发商/运营商/设计公司,是一个满含希望的选项。

此外,对国内投资而言,一个经常被提及的问题是,出境游的大力发展是否会挤出人们对国内旅游的消费?毕竟,旅游者的旅游消费预算是固定的,花在了国外就很难花在国内。

针对这个问题,我们课题组和美国麻省大学的教授建立了合作研究机制,历时两年半,对这个问题做了持续研究,得到系列阶段性成果。

其中,我们利用一个涉及国内10个省/自治区的旅游消费专门调查和涵盖全国各省的民生经济调查,发现旅游消费存在以下规律:

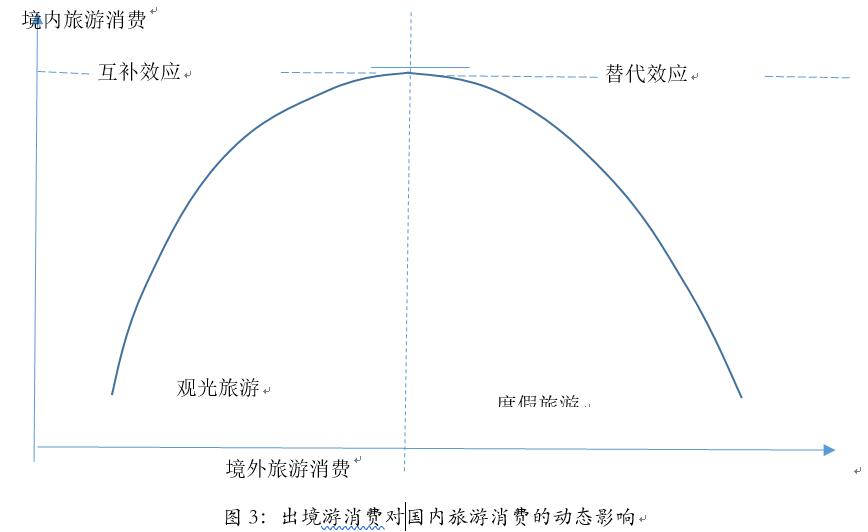

当出境旅游是以“观光旅游”为主体内容时,出境旅游消费会带动国内旅游消费的提升。相反,当出境旅游是以“度假旅游”为主体内容时,出境旅游消费会抑制国内旅游消费。

上述结论可以大致解释为:当游客出国旅游以观光购物为主时,旅游本身的体验较差。于是出国旅游只是“勾起”了游客的旅游需求和消费需求,那些在国外没有被充分满足的体验需求,被“溢出”到国内旅游的偏好上。相应地,当出境游是度假游这种体验质量高的服务时,旅游需求和消费需求将被在国外充分吸纳,难以“回流”到国内。

在我们的计量回归模型中,“出境旅游消费”的系数为0.525。即,在1%的置信水平(p<0.01, t=20.04)下,中国游客的“出境旅游消费”显著地促进了“国内游消费”的增加。具体而言,出国旅游消费每增加10%,就可以带动国内旅游消费增加5.25%。其中,国外住宿消费对国内旅游消费的带动提升作用最强,占到总带动作用的37%。

这主要就是因为现阶段,中国大部分出境游的主体内容是“观光旅游”而不是“度假休闲”。因此,在上述格局尚未根本改变的情况下,无需过分担心出境游的大力发展会“挤出”国内旅游的消费。而在经济下行调整阶段,观光旅游的成分通常会得以加强,而不是快速减弱。