众所周知的原因,民众旅游意愿下降,尤其是出境游几乎降到冰点,然而,中国中免近期的股价却飞起来,天天创新高,甚至开启连板模式,对于一家市值3925亿元的大象级别大盘股,实在是让人费解。或许很多投资者心中会有一个疑问:“why?why?why?”今天我就给大家解答这个疑惑。

先介绍一下中国中免这家公司。 中国旅游集团中免股份有限公司,北京市东城区东直门外小街甲2号A座8层,旅行社业务和免税业务, 2009年9月23日在上海证券交易所上市,曾用名中国国旅,现在更名为中国中免。

先回答第一个问题,众所周知的原因,民众旅游的意愿大幅下降,出国游几乎降到冰点,为何,这家公司股价却逆势上涨?请看下面分析。

2019 年剥离旅行社聚焦免税行业

2019 年 1 月,公司将子公司国旅总社 100%股权转让给控股股东中国旅游集团,正式剥离旅行社业务,开启以免税业务为单一核心业务的新篇章。未来,公司将聚焦免税主业,进一步提升公司在全球免税行业的市场地位与盈利能力。

数据来源:新时代证券

公司更名表明战略方向未来将全面聚焦免税行业

近年来,在国家积极引导和促进海外消费回流的政策背景下,公司通过并购、投标等方式积极拓展境内外大型免税渠道,大力推进资源的重组整合,着力提升免税业务核心能力。2019 年,公司免税业务收入规模达到 458.18 亿元,占营业收入的比重为 95.52%,免税主业日益凸显,综合实力显著提升。目前,公司占据国内免税行业 85%的市场份额,是绝对行业龙头。由于免税业务具有高毛利、高增长的特点,其发展推动了近年来公司业绩的持续快速增长。而更名举动体现了公司发展战略将着重聚焦于免税为核心的旅游零售业务。

公司从以前旅行社和免税双轮驱动策略改变为聚焦免税业务的单轮驱动策略,所以,众所周知的原因对公司业务影响很小。

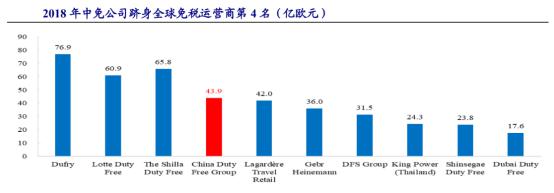

公司在全球的行业地位中免跻身全球免税运营商第四名

自2017 年起,公司加强并购整合国内免税同行。201 7 年子公司中免公司收购日上免税行(中国)51%股权;同年,投资建设三亚海棠湾河心岛项目,助力三亚免税城业务增长。2018 年中免公司并购日上免税行(上海)51%股权,再度扩张免税业务规模。公司对日上的并购举措,直接促使公司掌握北京首都机场、上海虹桥机场、上海浦东机场三大机场免税业务,进一步巩固了行业龙头地位,国内市场份额达到 84%,在全球免税运营商的排名跃升至第 4 名,业内知名度大幅提升。2018年末,公司竞得海口市国有建设用地使用权,开始筹备建设海口市国际免税城。

数据来源:新时代证券

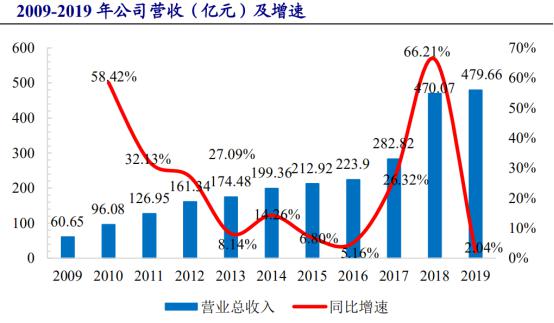

公司业绩持续快速增长净利润 11 年增 14 倍

公司自 2009 年上市以来,业绩持续稳健增长。2009 年公司收入 60.65 亿元,归母净利润 3.13 亿元;到 2019 年公司实现收入 479.7 亿元,归母净利润 46.3 亿元。11 年间,公司收入增长了 7 倍,净利润更是增长了 13.8 倍。2009-2019 年,公司营业收入年均复合增长率达 23%;归母净利润年均复合增长率达 30.2%,均保持了长期高增长趋势,体现了公司基业长青、业绩长牛。

数据来源:新时代证券

数据来源:新时代证券

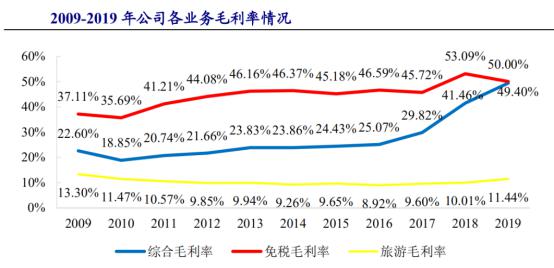

免税业务11年间毛利增幅高达 27倍,成长性惊人。由于免 税业务具有高毛利、高增长的特点,公司自 2014 年开始全面发力免税业务,2017-2018 年相继并购日上(中国)和日上(上海),成就行业霸主地位。公司免税业务收入从 2009 年的 22亿元增长至 2019 年的 458 亿元,累计增幅近 20 倍;毛利也从 8 亿元增长至 229 亿元,累计增幅更是高达 27 倍以上。

数据来源:新时代证券

毛利率从 20%稳步提升至 50% 未来或维持高位

2015-2019 年公司综合毛利率分别为 24.43%、25.07%、29.82%、41.46%、49%。其中,免税业务毛利率分别为 45.18%、46.59%、45.72%、53.09%、50%,旅游业务毛利率分别为 9.65%、8.92%、9.6%、10.01%、11.44%。

聚焦免税业务,毛利率将维持高位。公司综 合毛利率从 2017 年开始大幅提升,这主要是因为公司免税业务大幅扩张,且免税业务毛利率远高于旅游业务。目前,公司已剥离旅游业务,核心业务聚焦免税业,因此预期未来公司综合毛利率将维持高位。

数据来源:新时代证券

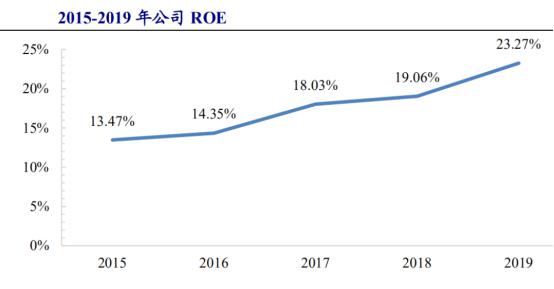

公司 ROE 逐年提高 突破 20%

2015-2019 年,公司 ROE 分别为 13.47%、14.35%、18.03%、19.05%、23.29%。对公司来说,ROE 提升主要与净利率提高有关,资产周转率和权益乘数基本保持相对稳定。未来,除了继续提高净利率水平外,公司也可以通过提高经营管理水平加快周转率提升、适当提高财务杠杆增加权益乘数,来保持较高水平的 ROE。

数据来源:新时代证券

现在回答第二个问题:为何公司股价近期开启暴涨模式?

政策利好从天而降

2020 年 6 月 29 日,财政部等发布《关于海南离岛旅客免税购物政策的公告》,自 2020 年 7 月 1 日起实施。公告明确:1)离岛旅客每年每人免税购物额度从 3 万提至 10 万元,不限次;2)购物品种从 38 种增至 45 种,增加电子消费、酒类等 7类商品;3)取消单件商品 8000 元免税限额规定;4)大幅减少单次购买数量限制,除限定化妆品(30 件)、手机(4 件)和酒类(1500ml)单次购买数量外,其他商品不限数量;5)鼓励适度竞争,具有免税品经销资格的经营主体均可平等参与海南离岛免税经营等。

离岛免税政策大幅超过预期股价自此开启暴涨模式

此次离岛免税政策宽松程度大幅超过市场预期。此前,在《海南自贸港建设总体方案》发布后,投资者对离岛免税政策细则有过一定的预期,具体包含三个方面:一是减少购买件数限制,二是提高行邮税起征点,三是扩大购买品种。

此次政策调整,这三个方面都有涉及,且都比之前的预期大幅放松。

(一) 在减少购物件数限制方面,化妆品限制从原先的单次 12 件增至单次 30 件,增长 1.5 倍;同时取消原先皮件、医疗器械产品的限制,增加手机、酒类的购买件数。除化妆品、手机和酒类外,其他所有品类购买件数全部取消。

(二)在行邮税方面,原先预期是将 8000 元的起征点提升至 16000 元,而此次调整直接取消,不再限定单件商品 8000 元的免税限额规定,这意味着消费者购买单价8000 元以上的奢侈品将不再缴纳高额的行邮税,对提升精品类免税品的销售增长带来非常大的利好。

(三)在扩大品种方面,此次增加了平板电脑、手机、游戏机、电子外设(耳机等)、

酒类、蜂蜜和茶等 7 种大类。特别是新增的电子和酒类均属大额消费品,且对男性

群体有巨大的吸引力,有望提升离岛免税群体基数和消费规模。

海南免税销售额保持高速增长态势

数据来源:商务部,海南省统计局,新时代证券

2012年海南免税销售额仅为23亿元,2019年已经增长至136亿元,七年增长491%。

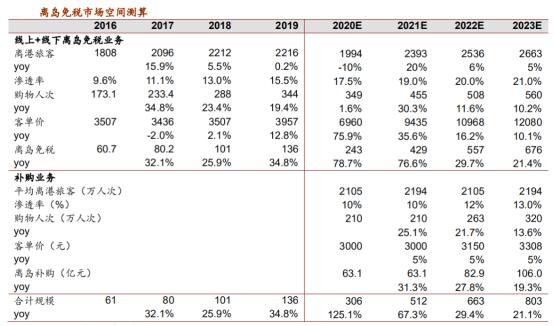

离岛免税客单价将快速增长

数据来源:公司公告招商证券(29.230,2.66,10.01%)

2019年离岛免税客单价约4000元,据招商证券测算,2020年、2021年、2022年、2023年将增加至6960元、9435元、10968元、12080元,增速分别为74%、36%、16%、10%。增速较快。

离岛免税市场空间广阔 2023年有望增加至803亿元

数据来源:公司公告 招商证券

据招商证券测算,2023年离岛免税市场有望增加至803亿元,2020年至2023年的增长率分别为125%、67%、29%、21%,增速非常高。高速增长的市场规模,将为中免带来巨大的潜在市场需求。

免税消费回流将增加国内免税市场规模

2018 年我国居民境外购买免税商品总规模达 1800 亿元,是国内免税市场规模(395 亿)的 4.55 倍。相比于国人境外的免税商品消费,国内市场的规模仍然偏小,境外免税消费回流空间巨大。免税消费回流规模超过700 亿元。这也预示国内免税行业仍处在高增长阶段。此外,2020 年 6 月发布的《海南自由贸易港建设总体方案》提到将大幅放宽离岛免税购物额度,同时扩大免税商品种类,相关政策细则有望近期落地。

未来回流规模有望达到1000亿元

携程旗下旅行购物服务平台“全球购”的数据显示,2019 年中国人境外购物,最热门的 10 个 国家是日本、阿联酋、英国、法国、新加坡、美国、西班牙、韩国、意大利、澳大利亚。据此测算,5 大国人出境游目的地的免税消费回流空间超过 700 亿元。若再假设每年 6%左右的自然增长,那未来 5 大出境旅游地的免税消费回流空间将超 1000亿 元。

全球免税行业保持 10%以上增长,中国市场处于快速发展的成长期

全球免税业保持稳健增长趋势。Generatio n Research 数据显示,全球免税业规模从 2010 年的 430 亿美元增长至 2018 年的 790 亿美元,累计增幅 84%,从长期看一直保持稳健增长。在 2018 年全球经济放缓的情况下,全球免税销售额的同比增速达 12.9%。

中国是免税业务增速最快的国家

从全球各 大洲/地区来看,亚太地区同比增长最为强劲,达 23.3%。其中,中国的增长达到 27%,是增速最快的国家。中国免税市场 2018 年的规模为 395 亿元,仅占全球市场的 7%,但中国有 3 亿以上的中产阶级人口,是全球最大的消费市场。

中免垄断离岛免税经营权将享受行业增长红利

2020 年 5 月,公司拟以现金 20.65 亿收购控股股东持有的海南省免税品有限公司 51%股权。至此,公司与控股股东之间的同业竞争问题得以解决。目前海免已完成股权过户及工商变更登记手续。海免公司拥有海口机场免税店、海口市内免税店和博鳌市内免税店等。中免收购后,事实上已经垄断了海南离岛免税业务。随着海南自贸港建设和离岛免税政策进一步放宽,中免将持续受益,离岛免税业务进一步放大。 中免在国内免税行业占据84%的份额,处于垄断地位, 将 享受行业增长红利 。

最后总结一下,公司未来发展的核心驱动逻辑:

1、 海南离岛免税购物政策大幅超出市场预期

2、 免税消费回流将成为不可阻挡的趋势未来有望回流超1000亿元

3、 中免垄断离岛免税经营权在国内免税业务处于垄断地位 (占据84%份额) 将尽享免税行业红利