神州租车(HK:00699)刚发的中报有些许争议,我觉得完全是横看成岭侧成峰。如果持续跟踪了,那么业绩应该是让人毫不意外的。

现阶段,神州租车大抵属于冯柳口中,那种股价下跌的原因完全呈现(车队租赁业务下滑影响、关联交易论)的公司。其核心的汽车租赁业务,增长势头、盈利能力一直强劲。

但未来是否能百尺竿头更进一步,还要看今年新出的分时租赁业务,商业模式上的变化值得我们关注。

横看成岭侧成峰

8月14日,神州租车披露2018年中期业绩,在我看来业绩是意料之中。但有些未持续跟踪的投资者慌得一P,疑问主要是以下三方面。

【1】“净利润1.35亿元,下滑了64%,仿佛信仰崩塌世界末日”。

表面上的净利润减少,是因为人民币贬值,导致美元计负债汇兑亏损,而这可以说是明牌了,不妨看看人民币走势:

2017年H1(上半年),美元兑人民币中间价平均6.87;2018年H1(上半年),美元兑人民币中间价平均6.37。从2018年Q2开始,人民币持续升值势头扭转为快速贬值(所以环比数据也不好看)。

【2】“租金收入24.93亿元,才涨2个点,今年的业务还是毫无起色”。

影响租金收入的,主要是网约车车队规模同比缩小,但核心的汽车租赁业务还是很强劲的。业务量增长25%,收入增长19%,这些都不容忽视,至于车队租赁业务下滑后面再表。

【3】“61.4%的车辆利用率创历史新低,运营效率明显下降,这公司完蛋了”。

为适应消费升级需求,上半年神州租车投入34.2亿元去采购新车,车队总规模达123,879辆。主要是扩大了分时共享车队供应,在前期车辆利用率当然会下降。

还有关于自由现金流、总营收等等问题,都可以从上半年业绩公告里找到答案。

另外一些比较值得关注的问题,比如“神州专车下滑影响”,其实网约车占收入比例已经很小了(下面我还会讲到),那么“关联交易论”就不存在了,遑论关联交易论本身就是“有罪定论”。

第二层次思维

我想作为投资者,大家的目标绝对不是达到韭洲散户的平均水平。721定律之下(7个亏损,2个打平,1个盈利),平均水平就是输家。

你想要的肯定是超越平均水平,而其他投资者也许非常聪明,消息灵通且高度计算机化,因此你必须找出一种他们不具备的优势。简单地说,你的思维必须比别人更好(更强有力,水平更高)与众不同——这就是用第二层次思维考虑问题。

别人看到神州租车的“不好”,你在此基础上,也要能看到神州租车的另一面

神州租车的投资逻辑,应该建立在占收入83.15%的核心业务上,也就是汽车租赁业务。2018年中期收入达到20.73亿元,同比增长19%,保持历来强势的上升态势。作为租车市场绝对龙头,神州租车这块增长的确定性还是很高的。

注意,这不是要你特立独行,反对常识去建立自己的理论和自信。

第二层次思维需要达到的效果,是看到另一种可能性。至于是否可为,需要经验和科学的方法去验证。

之前提到的三个疑问,如果用第二层次思维,就有这些可能性:

如今的汇率水平,已经贬值到“2008年7月-2010年9月”、“2016年11月-2017年5月”位置。如果从外部性角度看,十年内是没高过7的水平。有一定几率稳住甚至汇率掉头向上升值,这样对神州租车就是正面影响。

网约车业务确实导致了车队业务下滑。但细心投资人不难发现,虽然车队租赁半年规模同比下滑,但2018年第二季度车队规模反而比第一次增长近4000台,可以讲网约车业务规模已趋于稳定。

从长远来看,影响可能更加微弱。有句话叫“不提剂量谈毒性是耍流氓”,用在这里也同样合适,车队租赁收入占比只有16.4%了,就算再差还能怎么样?

车辆利用率的下滑是因为新采购车辆,增加分时共享车队的供应。反过来讲,车辆利用率还有不错的上升空间,分时共享业务也有打开“新局面”的可能。

我研究了一下,这个分时共享服务,还是有一定看点的。

新业务价值

2018年3月28日,神州租车推出新的分时共享服务,这可能为神州租车未来的客户增长,添上很大的动力。

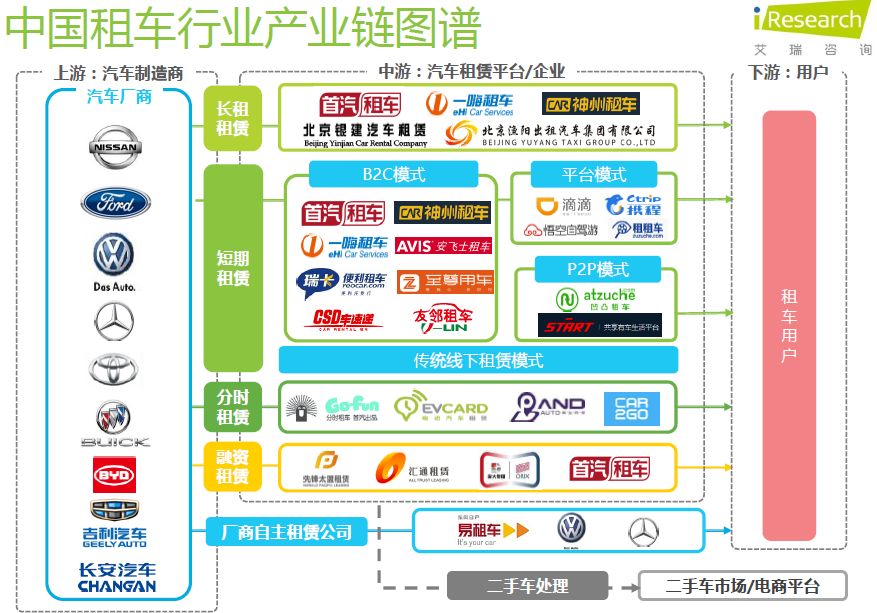

中国租车行业主要有三种模式,长租、短租和分时租赁。从集中度角度看,在短租领域神州租车龙头地位稳固,而长租和分时租赁未出现绝对领先企业。

长租市场高度分散,主要参与者为中小企业,部分大企业在车辆资源、服务品质管理经验等方面,具有比较优势。但这些大企业也有问题,就是没有全国布局。他们服务的客户,一般为外企高管、有轻资产运营诉求的民营企业、公车改革后的大型国企。

短租市场头部企业明显,以神州租车为代表的连锁租赁企业,自主采购车辆,建设线下门店覆盖全国,保证了稳定车源,还有优质的服务,并以此形成规模效应。短租的出现,把租车的主流服务对象,从B端转向了C端,它的成长得益于“有本无车”一族的需求,得益于旅游市场的旺盛。

与短租相比,分时租赁对C端的价值,主要体现在频次、便捷性和节省费用。分时租赁对与神州租车来讲则是品牌和用户规模的增加。

想想看,分时租赁场景都是高频的,上下班通勤、园区用车、周末市内出行。分时租赁的便捷性,在于所有动作都通过APP完成,线下自行取车、还车,无需交接等流程。而短租,取还车都需要人力的介入。

“时间+里程”和“时间”是目前主要的计费模式,前者没有起步费,主要以里程数计费,时间费用单价较低;后者有起步价,时间费用单价较高。但相对短租至少租一日起步,只要不是重度用车,分时租赁在价格方面还是有优势的。

分时租赁市场,前期有绿狗、gofun、1度用车等先遣队入局,由于成本、用户习惯等原因,虽然成绩不温不火,但在一定程度上教育了市场,深得到年轻人喜好,也就是说更加深得未来消费主力的认同。

今年3月神州租车推出分时租赁,虽然短期内为了满足车辆供给,使得车辆退出速度减缓,车队利用率下降。但新产品对年轻客户展现极强吸引力,同时成为神州租车扩大客户基数得的重要渠道。截止7月份,分时租赁20%的客户均已转化为汽车租赁用户。

神州租车分时租赁产品与行业其它玩家不同,不求单一产品赢利,而求更大协同价值,20%用户转化已是最好例证。当然用户量提升和成本把控都值得重点关注。

如果你发现自己要去了解基本面很困难,不妨关注我们提供给你的火箭研报小程序,帮助你提高对上市公司的精选和甄别。