在监管对商业银行同业、非标等业务的约束下,商业银行扩表步伐放缓,部分银行在2018年二季度存在缩表的趋势。资产端来看,主要是同业资产、应收款项类投资增速下滑,带动了商业银行资产下降,同时表内贷款占比稳步上升。负债端,主要是同业负债下行,存款占比回升,但商业银行的负债端依旧没有完全摆脱对同业存单的依赖,同业存单发行放量,存款增长疲弱。

央行在今年上半年先缩表后扩表,主要是定向降准和资金回笼带来的货币当局资产和负债的变化。央行通过公开市场操作、MLF等方式向商业银行投放了流动性,市场流动性保持合理充裕。但是银行间流动性的充裕并没有充分传导到实体部门中,M2同比增速持续收窄,由于表外融资收缩带来社融增速下滑,是信用扩张的主要阻碍。

商业银行资产增速回落,部分银行缩表

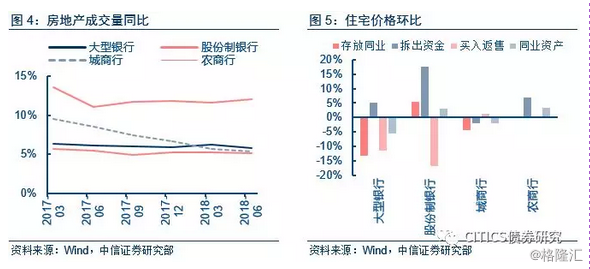

商业银行半年报陆续发布,我们选取2015年至2018年6月底上市的43家A股和H股银行,根据其披露的最新数据观察商业银行资产负债表的变化。整体看来,2018年二季度,商业银行总资产为173,271.13亿元,较一季度扩张25,716.96亿元,环比增长1.51%,较上季度2%的资产增速明显有所回落,但高于2017年二季度1.28%的环比增速,部分商业银行存在缩表趋势。

2018年二季度,包括建设银行、浦发银行、盛京银行、天津银行、青岛银行、江阴银行、无锡银行、九台农商行在内的8家银行相比一季度总资产规模下降,负债也随之下降。其中九台农商行下降幅度最大,总资产环比减少16.35%,建设银行缩表435.58亿元,总资产下降绝对值最高。

具体看来,大型银行二季度的资产增速较2018年1季度的2.67%有所回落,降至1.22%,农商行的资产增速由低位的0.84%继续下跌至0附近,资产规模几乎没有涨幅。股份制银行和城商行的资产增速继1季度大幅下跌后有所企稳,二季度逐渐回升到2%以上。

资产端:同业资产、应收款项类投资下行,贷款占比上升

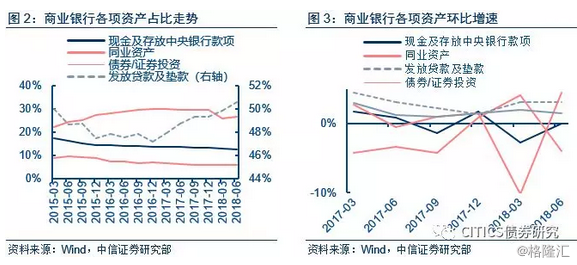

商业银行的资产主要由现金和存放央行款项、同业资产、发放贷款及垫款、债券/证券投资和其他资产组成,其中同业资产包括存放同业和其他金融机构款项、拆出资金和买入返售金融资产,证券/债券投资则包括交易性金融资产、可供出售金融资产、持有至到期投资和应收款项类投资。

同业资产占比、增速均下行。

二季度,商业银行的资产增速下滑主要是由同业资产下行导致的,同业资产和负债仍延续去同业杠杆以来的收缩趋势,大型银行资金趋向净流入,城商行、农商行资金净流出压力较大。具体来看,同业资产占商业银行总资产的比例呈下滑趋势,增速自2017年逐步下降,在今年1季度有所企稳,但2季度不改下降趋势,大型银行作为同业存单的主要持有人,同业资产下降幅度最大,其次是城商行,股份制银行同业资产占比变化不大,但仍处于最低,农商行同业资产占比有小幅回升。

由于同业业务可以拉长交易链条、隐匿资金流向,在很长一段时间不受信贷指标、信贷投向等约束,方便商业银行进行监管套利,因此获得快速发展,委外、同业理财和同业存单等模式盛行。2014年以来,央行等部门陆续发布相关规定,对同业业务进行监管,2018年以来,央行重新设定同业存单年度发行额度备案要求、将同业存单纳入同业负债统计口径,《商业银行大额风险暴露管理办法》、《商业银行流动性风险管理办法》、《中国银监会关于进一步深化整治银行业市场乱象的通知》的颁布对同业业务的监管进行了进一步强化,同时在资管新规的约束下,非标投资规模下降,同业业务投资非标资产的规模和期限都受到了限制。在强监管下,同业资产和同业负债规模压缩,也成为商业银行缩表的主要方式。

债券投资回升,非标投资下行。

生息金融资产主要包括交易性金融资产、可供出售金融资产、持有至到期投资及应收款项类投资四类。其中直接涉及债券投资的包括前三类,根据可比上市银行的年报披露,信托、资管计划、同业理财等非标资产主要记在应收款项类投资项下。根据财政部在2017年4月颁布的《企业会计准则第22号——金融工具确认与计量》,将金融资产由的“四分类法”法改为“三分类法”。在“A+H”同时上市的银行和在H股单独上市的银行自2018年1月1日、 A股单独上市的银行自2019年1月1日起,实行该准则。因此,对已经更改会计准则的商业银行,采用三分类法估算金融资产投资的规模。可以发现,商业银行金融资产投资的规模在一季度大幅下降,在二季度虽然有所企稳,但仍在低位徘徊,主要还是由于严监管下非标资产的投资下降。

2017年以来,银监会连连出台监督管理办法,对非标资产的投资进行了严格约束。资管新规对非标业务的期限匹配管理更为严格、严禁期限错配,同时要求禁止多层嵌套、去通道,先前银行为了规避监管而通过信托、资管多层嵌套的业务模式将不再能够继续开展,由于非标资产的期限通常比较长,因此未来商业银行应收款项类投资可能会持续下降。

本文选取只在A股上市的商业银行,主要为城商行和农商行,根据其季报、半年报披露的数据可以发现,债券类的投资占比和增速在一季度有所回落,但是在二季度重新走高。在非标资产投资下降的趋势下和政策的鼓励下,商业银行对债券的投资有所增加,其中交易性金融资产对债券投资的影响最大,表明商业银行债券投资趋向短期化、交易化。同时,应收款项类投资,主要包括债券、信托资产占总资产的比例稳步下降,增速也出现大幅放缓的趋势,并在2018年前两个季度呈负增长。

贷款呈扩张趋势,风险偏好降低,青睐基建行业。在商业银行资产增速减缓的趋势下,贷款占总资产的比例呈稳步上升趋势,2018年二季度贷款占比为51%,相较一季度50%上升1个百分点,相对于2017年二季度49%上升2个百分点,同时2018年以来贷款增速也持续升高,贷款规模二季度比一季度增加4%,具体来看股份制银行和农商行贷款占比上升的幅度较大。

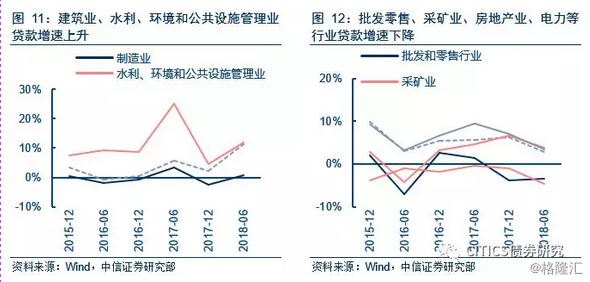

一方面,政策支持推动银行加大放贷力度,央行通过公开市场操作为银行提供流动性,并通过窗口指导额外提供MLF资金用于贷款投放和信用债投资,同时央行对MPA参数的调整,放松对银行宏观审慎资本充足率的考核要求,以支持银行扩张广义信贷。央行副行长朱鹤新也指出,当前MPA考核对总体金融机构广义信贷的增长实际上不构成约束,金融机构有足够的广义信贷增长空间,来支持实体经济的发展。同时国常会、中共中央政治局会议和金稳委会议的召开,提出支持小微企业融资、加大基建投资,进一步打通货币政策传导机制,为商业银行表内信贷的扩张提供了政策支持。另一方面,资管新规的落地,对于非标资产投资进行了更为严格的约束,表内非标资产的投资减少,促使银行通过加大发放贷款的力度以获得高收益,同时表外融资渠道受阻,表外非标存在回表的压力,也促进表内贷款上升。2018年以来,委托贷款占社融比例持续下降,人民币贷款占社融比例上升,信贷增长较为明显。

就贷款结构而言,商业银行贷款的风险偏好降低。根据央行金融统计数据,企业贷款及垫款的增速在2018年上半年有所回升,个人贷款以及个人住房贷款增速持续下滑,个人贷款在2018年上半年相对于2017年底增长8.35%,相比2017年上半年11.25%的增速下降了2.9%。就行业而言,建筑业、水利、环境和公共设施等基建行业贷款余额的增速走高,而批发零售、采矿业、房地产业和电力等行业贷款余额的增速有所下滑。

负债端:同业负债下行,应付债券和存款占比回升,负债增速回落

商业银行的负债端主要包括向中央银行借款、同业负债、吸收存款、应付债券和其他负债,分别代表了商业银行不同的资金来源:央行、同业金融机构、实体非金融部门、发行金融债,其中同业负债包括同业存放、拆入资金、卖出回购金融资产。总体看来,商业银行的负债规模增速随着资产增速的放缓而下降,增速为城商行>股份制银行>大型银行>农商行,农商行负债规模下降幅度最为显著。

存款增速疲弱。

具体来看,存款占商业银行总负债的比重由2017年末的72.46%升至1季度的73.93%,在2季度维持在73.75%,存款的平均增速有所回落,存款的派生仍较为疲弱。

同业负债呈下行趋势,同业存单发行仍放量。

造成负债规模下降的最主要原因是同业负债的下行。同业负债在总负债中的占比明显呈下降趋势,二季度商业银行同业负债占总负债比重为12.41%,相比一季度环比增长0.04个百分点,同比下降1.15个百分点。其中城商行和农商行同业负债有明显收缩趋势。同时,同业存单也被纳入到MPA的同业负债考核中,同业存单的净发行量在2018年先走高后回落,在5月达到顶峰。相应地,商业银行应付债券的占比和增速都持续走高,虽然今年以来监管对同业存单的监管逐渐收紧,但是同业存单的发行量并没有像预期一样大幅下跌,主要是来自大型商业银行的发行放量,而在监管的作用下,对同业负债比较依赖的股份制银行和城商行同业存单的净发行量虽呈收缩趋势,但因存款增长疲弱,商业银行的负债端仍对同业存单存在依赖。

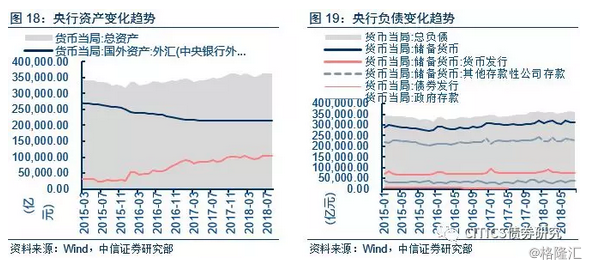

央行缩表or 扩表

2018年以来,央行资产负债表先收缩后扩张,然后趋于平稳,8月央行总资产为362,616.86亿元,相比7月小幅收缩666.11亿元。资产端,资产的变动主要体现在央行公开市场操作、置换MLF等对其他存款性公司债权的变动上。负债端,在定向降准的影响下,负债主要随其他存款性公司存款的变动而波动。

央行资产负债表的资产主要包括外汇资产和对其他存款性公司存款,负债主要包括基础货币、政府存款和债券发行,基础货币包括货币发行和其他存款性公司在央行的存款。央行的扩表和缩表主要指的是基础货币的增加或者减少,通过外汇资产被动投放基础货币,通过对其他存款性公司债权主动调控基础货币。在信用扩张的过程中,央行投放基础货币至商业银行负债端,央行资产负债表扩张,商业银行向社会公众投放广义货币,广义货币=基础货币*货币乘数,货币乘数即为商业银行以其自身信用为背书的货币供给扩张倍数。同时,在商业银行和实体部门之间信用派生的过程中,商业银行通过发放贷款等方式派生存款,资产和负债也将不断扩大。

由于广义货币=基础货币*货币乘数,央行的货币政策变化主要体现在对基础货币和货币乘数的调控中,其一,央行可以通过公开市场操作,如逆回购、MLF、再贷款等,投放或者回笼资金,加大或者减少对其他存款性公司的债权,以达到扩表或者缩表的目的,央行主动扩表通常会降低商业银行负债端资金的成本,使得银行获得超额存款准备金的成本下降,带动货币乘数上升,进而推进商业银行的扩表。其二,央行可以通过调整存款准备金率来影响基础货币的结构,虽然不影响基础货币的总量,但通过降准,商业银行法定存款准备金下降,释放的这部分资金会转化为超额存款准备金,能够提高资金面的宽松程度以及商业银行的流动性,从而提高货币乘数,使商业银行的流动性逐渐传导到实体部门信用扩张。

央行于今年1月25日开始实施面向普惠金融的定向降准,释放资金约4,500亿元,于4月25日通过定向降准置换到期MLF,操作当日偿还MLF约9,000亿元,同时释放增量资金约4,000亿元,并于7月5日分别下调大型存款类金融机构和中小型存款类金融机构人民币存款准备金率1%和0.5%,释放基础货币约7,000亿元。根据央行公布的数据,3月末超额存款准备金率为1.3%,比2017年末的2.1%下降0.8个百分点,伴随着央行流动性的投放,6月末超储率回升至1.7%。随着央行连续定向降准,相应地会减少商业银行存放央行的存款准备金,释放的资金除了置换MLF以外,转为超额存款准备金,并用于小微企业贷款投放等商业银行表内信用扩张,因此对央行负债端产生影响,其他存款性公司存款科目受定向降准的影响较大。

同时,在公开市场操作中,央行今年1季度货币投放32,800亿元,货币回笼42,400亿元,货币净回笼9,600亿元;2季度货币投放40,700亿元,货币回笼37,300亿元,货币净投放3,400亿元,可以观察到对其他存款性公司债权科目于1季度呈下降趋势,并于2季度逐渐回升,同时4月央行通过定向降准置换MLF,偿还MLF约9,000亿元,直接导致对其他存款性公司债权减少,也是4月央行总资产减少的重要原因。另外,央行还通过SLF、MLF等方式拉长期限、并向银行投放了流动性,2018年上半年实现MLF投放24,100亿元。

总体看来,央行的缩表和扩表并不一定对应着货币政策的收紧和宽松,定向降准伴随着货币的回笼,央行的资产负债表先收缩后扩张,商业银行流动性仍保持合理充裕,商业银行的货币乘数也稳步上升。但与宽松的货币政策相反的是,M2同比增速持续下滑,货币扩张存在阻滞。虽然表内信贷、企业债券、股票融资规模有所提升,增速保持稳定,但由于表外融资的大幅收缩,主要体现在未贴现银行承兑汇票、信托贷款、委托贷款的增速大幅下跌,表内的信贷扩张难以抵消表外融资的收缩对社融的影响,社融增速仍显疲弱。

债市策略

整体看来,商业银行资产增速放缓,主要是由于强监管下同业业务、非标业务的受限,造成同业资产、同业负债以及应收款项类投资下降。但同时,在商业银行资产端,贷款逐渐扩张,今年以来,地方债发行受到国家政策鼓励,在非标受到监管和政策的支持下,商业银行的债券投资占比出现上升趋势,贷款和债券投资将是商业银行扩张表内信用的主要方式;在负债端,存款占比逐渐回升,同业存单发行放量,在存款增长疲软、同业负债受到监管压力的情况下,负债端仍存在一定压力。随着地方政府债发行放量,央行在9月重启逆回购、并开展MLF操作,预计今年央行还会进行定向降准,以缓解商业银行负债端的压力,市场流动性仍将继续保持合理充裕。由于宽信用效果还未完全显现,经济存在下行压力,商业银行风险偏好仍偏低,对于利率债有一定利好。