在蓝鲸产经报道3个多月后,国内葡萄酒龙头企业张裕(000869.SZ)接连收到监管函。先是中国证监会山东监管局连发3份行政监管措施决定书,紧接着深圳证券交易所又下发监管函,将其陷于商标权属漩涡多年的问题进一步暴露人前。

不仅如此,还有投资者向蓝鲸产经记者反映,除了上述长达8年的商标权属问题一直未曾整改,该公司曾经的主营业务之一的保健酒也涉嫌被“非法侵吞”。

“传奇品质,百年张裕”,曾是一句耳熟能详的广告语。做为国内首屈一指的葡萄酒企业,且同时拥有A股、B股的上市公司。遗憾的是,张裕近年来多少有些沉寂和落寞。

这一次,张裕该如何承继其百年荣耀?

商标权属8年未整改

蓝鲸产经曾在2018年11月20日发布《商标归属遭投资者质疑,张裕涉嫌被大股东“吸血”》一文。有张裕投资者向蓝鲸产经记者反映,张裕上市以来,张裕集团接连注册了一系列商标,很多商标是由上市公司在生产过程中创立,完全有条件由上市公司进行注册,但仍由张裕集团注册后给上市公司许可使用,并由张裕集团收取2%销售收入的商标使用费,此举侵害了上市公司利益,在一定程度上违反同业竞争承诺。

随后,在此前不久的3月8日,中国证监会山东监管局连发3份行政监管措施决定书,责令张裕进行整改,同时对张裕、张裕集团和张裕时任总经理周洪江、董事会秘书曲为民出具警示函。

紧接着,3月14日晚间,因商标权属问题,深交所又下发监管函称,烟台张裕集团有限公司(以下简称“张裕集团”)未严格履行承诺,未完整、准确地披露张裕集团的承诺履行情况,存在违规情形。

上述行政监管措施决定书中指出,中国证监会山东监管局对张裕公司商标、专利权属问题进行了专项核查发现问题。中国证监会山东监管局已于2010年作出《关于对烟台张裕葡萄酿酒股份有限公司采取责令改正措施的决定》,要求张裕采取有效措施尽快解决“张裕”等商标权属问题,对于新注册的爱斐堡、黄金冰谷等商标,应及时办理变更注册手续。但是至2018年底,“张裕”等商标权属问题仍未解决;除《商标许可使用合同》约定的商标外,2010年底前由张裕集团注册的“爱斐堡”系列防御商标等仍未变更注册手续。

为此,蓝鲸产经记者联系到张裕方面,相关工作人员对于该公司8年商标归属未变更的问题解释称,由于当时办理每一件商标的转让手续均需要提交《商标所有人同意转让声明》的公证书,公证费用较高,公证手续繁琐。在2010年商标转让手续中需提供《商标所有人同意转让声明》的公证书,而制作公证书的材料中涉及到商标所有人即张裕集团的各方股东出具《同意商标转让的声明》,需要国资委和两家外方股东书面的签字盖章材料,实际操作起来很麻烦;在2010年商标转让的费用比现在高很多,转让程序完成至少也需要一年的时间甚至更长。

此外,有消息称,目前张裕正在计划的一个备选方案是,与张裕集团协商,对上市之初签订的《商标许可使用合同》进行修改,降低张裕集团所收取商标使用费的比例,同时张裕集团不再将所收取的商标使用费用于宣传本商标(指张裕等商标)及其产品。但这个解决方案尚需多方论证。

有投资者对此方案提出异议称,商标不在上市公司,那就要约定无限期使用,否则可能随时被回收。

被“消失”的保健酒业务

除了商标归属问题之外,还有投资人向蓝鲸产经记者反映,张裕集团涉嫌非法侵吞上市公司的保健酒业务。

“张裕集团通过董事会会议以处置‘闲置保健酒生产设备’的方式,非法将上市公司保健酒业务(上市公司已经连续稳定增长运营11年,2010年营业收入1.4亿元,毛利大于65%,保持9.0%复合增长,按照4-8倍营收测算估值约5.6-11.2亿元)侵占。给上市公司造成重大经济损失,也给公司品牌与形象造成损失。”一位投资者向蓝鲸产经记者指出。

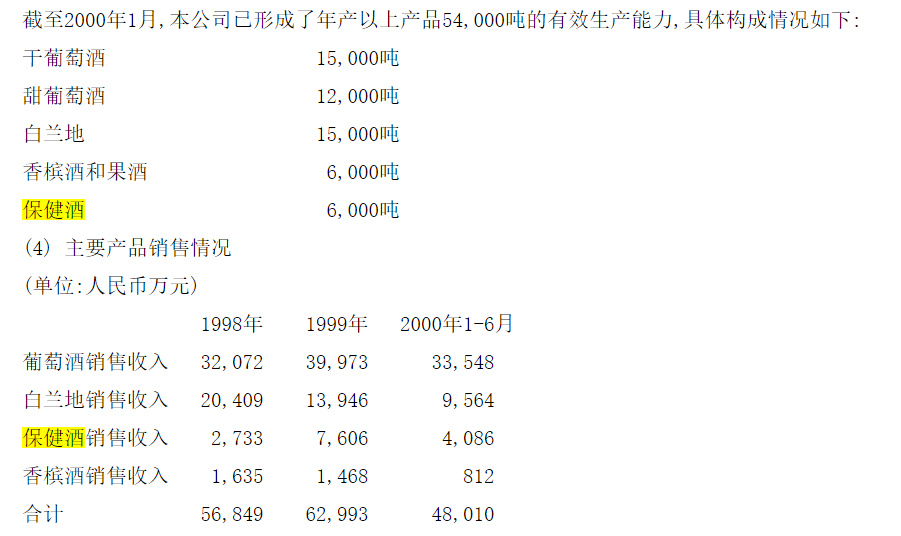

蓝鲸产经记者通过查询张裕在2000年10月10日发布的A股招股意向书了解到,彼时公司的主营业务为生产和经营白兰地、葡萄酒、香槟及保健酒。

招股意向书中指出,公司以葡萄酒和白兰地为主,其中保健酒主要包括张裕至宝三鞭酒、张裕特质灵芝酒、张裕味美思等。“保健酒、香槟酒占本公司的销售收入和利润比重很低,从市场变化趋势分析,本公司保健酒的市场潜力和盈利前景看好。”1999年度,葡萄酒、白兰地、香槟酒和保健酒的产量分别占该公司总产量的59.1%、31.1%、3.5%和6.3%。

张裕2000年10月10日发布的A股招股意向书

张裕保健酒历年营收汇总

从保健酒历史营收可以看出,虽然偶有跌幅,但整体呈现上升趋势。截至2011年,保健酒营收占据全部营收约2%,毛利率为67.53%;而其它业务如张裕此后大力推广的白兰地业务,其营收约占全年营收的12%,但毛利率为62.14%,并不如保健酒。

2011年,张裕将帐面净值为1042万元,评估价值为1304万元的闲置保健酒生产设备,作价1304万元出售给烟台中亚药业有限公司(以下简称“中亚药业”)。上述投资人指出:“在此之后的历年财报中,便不再如以往年度一样完整披露葡萄酒、白兰地、保健酒、香槟酒四项的明细构成。”

投资人向蓝鲸产经记者透露,有投资者将此情况向张裕方面反映后,张裕方面回函称,由于2011年以后年度,公司保健酒销售收入占公司总销售收入比例非常低,其销售收入远低于有关信息披露所要求的标准,因而在2011年以后年度未对保健酒销售收入进行单独披露。“公司2011年放弃保健酒业务,是根据当时经营环境和发展战略进行的正常经营决策,总体上对公司持续健康发展是有利的。”

只是,该公司的解释并未获得投资人的认可。

而一家名为“烟台中亚医药保健酒有限公司(以下简称:中亚医药保健酒)”的企业也引起了投资人的关注。蓝鲸产经记者通过公司官网了解到,该公司1998年整体加盟张裕集团,2004年实施完成股份制改造,2011年中亚药业与张裕保健酒公司重组为中亚医药保健酒,此后,其保健酒业务形成以张裕至宝特质三鞭酒系列为主,灵芝酒和金鸡铁树酒为辅的产品结构框架。

种种迹象表明,2011年,张裕将保健酒“闲置设备”卖给中亚药业,自此“放弃”保健酒业务。而后者与张裕保健酒公司重组成中亚医药保健酒,新公司的主打产品张裕至宝特质三鞭酒系列与张裕至宝三鞭酒的名称也颇为相似。

这也就难怪有投资者会质疑张裕集团在侵吞上市场公司的业务。对此,张裕方面也并未给出直接的回复。

扑逆迷离的关联交易

那么,中亚药业是何方神圣呢?中国证监会山东监管局于2010年作出《关于对烟台张裕葡萄酿酒股份有限公司采取责令改正措施的决定》中也曾提到这家公司。

该决定中提到,根据裕华投资、裕盛投资、烟台裕远投资发展有限公司(以下简称“裕远投资”)、中亚药业、烟台酿酒股份有限公司(以下简称“烟台酿酒”)的工商登记资料,李建军为裕盛投资的法人代表,持3.84%的股份;同时为裕远投资的法定代表人,并持有46.5%的股份;另有裕华投资的法定代表人蒋永胜同时持有裕盛投资3.84%的股份和裕远投资46%的股份,而裕远投资为中亚药业和烟台酿酒的第一大股东,分别持有两家公司48.52%和45%的股份。

因此上述决定中指出,通过上述股权关系认定中亚药业和烟台酿酒为上市公司的关联方,2009年度两公司与张裕发生的关联交易金额分别约为1500万和400万。公司未在定期报告或临时报告中披露上述关联方及关联交易。张裕也因此被山东监管局要求整改。

值得一提的是,裕华投资、裕盛投资这两家公司也与张裕大有干系。2004年,中亚医药保健酒的前身实施完成股份制改造,巧合的是,同年张裕MBO改制。

张裕2006年MBO改制收购报告书中的股权控制图

蓝鲸产经记者查询资料获悉,烟台裕华投资发展有限公司(以下简称“裕华投资”)以3.88亿元的价格从烟台市国资委手中接手张裕集团45%的股权。而两个外资方意利瓦(以下简称“ILLVA”)和国际金融公司(以下简称“IFC”)则以4.81亿元和1.46亿元分别获得33%和10%的股权。

在裕华投资的近4亿元资金总额中,诚信托投资有限责任公司(以下简称“中诚信托”)出资1.74亿元,剩下的2.14亿元为裕盛投资和46个自然人股东出资。

其中,裕盛投资由26名自然人股东出资设立,张裕集团和张裕高级管理人员共14人出资占注册资本的64%,通过职工信托方式代表145名中层骨干的12名自然人出资占注册资本的 36%。而上文中提及的李建民、蒋永胜则属于裕盛投资里面的14名张裕集团和张裕高管中的2人,出资比例均为3.84%。恰巧与上述公告中的裕华投资和裕盛投资相吻合。

张裕2006年MBO改制收购报告书中的裕盛股权结构图

此外,张裕在2000年10月10日发布的A股招股意向书中曾提出,张裕集团将其全资子公司—烟台中药厂所拥有的用于生产保健酒的7353平方米生产车间、帐面原值为1568万元的生产设备、22000平方米场地、现有的办公大楼和办公设施,比照1998年底烟台租赁市场上同类资产的租赁价格出租给本公司使用。以上资产的年使用费合计为340万元,租赁实施之日起,张裕集团不再生产和经营保健酒类产品。

也正是因为千丝万屡的关联方关系,令投资者提出质疑,认为保健酒业务被贱卖,且存在“涉嫌侵吞上市公司”的行为。

资料显示,1892年,爱国侨领张弼士满怀“实业兴邦”的梦想,投资白银300万两创办张裕酿酒公司。期间,张裕酿酒公司经历了战火洗礼和时代动荡。于1982年恢复张裕名号,定名为“烟台张裕葡萄酿酒公司”。1994年,烟台张裕集团重组成立。1997年,张裕B股发行。2000年,张裕增发3200万股A股,成为国内首家B股增发A股的企业及同行业中唯一同时拥有A股、B股的上市公司。

有业内人士向蓝鲸产经记者指出,“做为国内葡萄酒行业中的龙头企业,张裕不仅有着百年荣耀历史和爱国情怀,还肩负着国产葡萄酒行业的期待,爱之深则盼之切,也希望张裕此次能够面对质疑,公开透明,保障企业和股民的利益。”