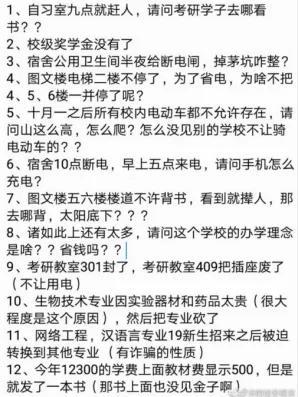

济南大学泉城学院最近火了。事情起源于9月底微博曝光的泉城学院新实施的几项举措:取消校级奖学金,图书馆9点关门,取消网络工程和汉语言专业等,这一系列措施引起了学生的极大不满。

面对这些传言,投中教育向泉城学院求证,相关人员表示汉语言专业、网络工程专业并未撤销,校级奖学金也都在,未见取消文件,虽然自习室9点多关门但宿舍是有电的。

双方虽各执一词,但其背后反应的现象却引人深思。被上市公司收购后的民办高校命运都是如此吗?

1

民办高校发展or上市公司利益资本是否过度逐利

泉城学院是经教育部于2005年批准成立,由山东大众文化和济南大学合作经营的独立学院。学校以全日制本科为主,面向全国统一招生,其录取分数线高于2018年山东省当地录取标准21分(理科)和17分(文科)。

2019年初,泉城学院换了个新东家—中教控股(0839.HK)。2019年1月,中教控股对外宣布将作价2.52亿元收购山东大众文化产业投资有限公司(以下简称“目标公司”)50.91%股权,之后会通过招标程序收购其剩余49.09%股权。目标公司的主要业务为投资泉城学院。

由于民办高校不享受生均财政拨款扶持,学费和住宿费是其主要收入来源。查询民办高校概念股中教控股、民生教育和新高教的年报,学费和住宿费占其营收的绝大部分或100%。由此,提高学费和增加学生数量是民办高校发展的主要途径。

但是在生源方面,民办高校的扩张之路并不是很顺利:一是国家政策方面对招生数量的限制,二是社会认可度问题。“肯定不会让孩子进民办大学,一方面是社会认可度不高,另一方面是将来会影响就业。”一位高中学生家长说道;在学费上涨方面,一些民办高校的学费让很多家庭望而却步,在一定程度上也影响了新生报到率。此外,独立院校的设立,也对这些一般的民办大学产生了较大压力。

面对这些挑战,上市或被收购成为了一些民办高校的出路。民办高校港股上市始于2016年的成实外教育,2017年民办高校赴港上市迎来高光时刻。据统计,截至2019年9月,共有13家涉及有高等教育领域的企业登陆港股。

不过“虽然民办学校独立上市或者被收购是两种不错的途径,但是也并不只有这两种途径,因为一些学校并不想上市。有的民办高校就选择自己办学,学生数量和学费稳定,每年都有净利润也很不错。如果他们想做大做强,可以选择再新建一些学校,自己成立一个教育集团,或者选择纵向发展,比如自己建大专、中专等进行一体化发展。”一位多年从事民办高校并购的专业人士对投中教育说道。

对业绩增长的需求使得这些上市公司踏上了扩张之路,在并购市场上不断加码。据安信证券研报显示,2019年上半年新高教、中教控股、新华教育、希望教育和春来教育共发生了10起外延收购,其中新华教育涉及的并购金额最高,达18.33亿元。

此外,据广证恒生研报显示,港股民办高校平均收购标的整体估值为5.63亿元,收购股份比例基本在50%以上。2019年7月,港股并购潮中迎来了国内民办高校并购史上最大的一笔单体投资—宇华教育拟作价14.92亿元收购山东英才学院举办者90%的股权。并购扩张也是支撑公司股价的因素之一,9月23日,中教控股宣布拟收购澳大利亚国王学院,此后三日公司股价持续上涨,累计涨幅达6%(11.34-12.02元/股)。

目前国内潜在的并购标的数量呈上涨态势,截至2019年6月15日,我国民办高校共有756所。此外,政策推动下,独立院校脱钩进程的加快也进一步扩充了并购标的池。不过由于高校办学许可证相对稀缺,而且新建一所民办高校的时间成本较高,所以并购标的池其实也并不太大。优质并购标的更是有限,上市公司对其可以说是“爱如珍宝”。

为了漂亮的业绩报表,一些上市公司开始采取一系列较为激进的做法。慢教育与快资本之间的矛盾凸显。

2

企业是否越买越强

“二级市场还是更看重短期表现的,迅速收购扩张后,公司的财务表现就出来了,资本市场对其做出的反馈还是比较好的。但是一些重视内生发展的上市公司股价就并不是很亮眼。”一位专注教育投资的投资人表示。并购是港股高教板块发展的主旋律。中教控股在这一领域的表现很亮眼。投中教育统计,2018年以来中教控股共完成了4次并购。对济南大学泉城学院和澳大利亚国王学院的收购还在进行中。

据中教控股最新中报显示,旗下学校学生数量已达14.74万人,其中江西科技学院人数最多,达4.05万人。

如此大跨步的买买买,公司是否会消化不良?公司是否真的因为不断并购而不断变强?资本与学校发展要如何平衡?

以中教控股为例,截至2019年2月28日,公司营收达9.81亿元,同比上涨132.90%;扣非归母净利润达2.88亿元,同比上涨38.54%。公司毛利率为57.8%。但是随之而来的是商誉的大幅增加。截至2019年2月28日,中教控股的商誉为12.83亿元,上市当年其商誉为3.26亿元。

“在校生达到10万人就是一个槛儿了,10万人以上管理起来会越来越难。”一位教育投资人说道,“不过,不同的上市公司策略不一样,有的就是以财务指标为标准,先收进来再说,主要是看短期,但是这种策略时间长了之后,管理上的弱点就会暴露出来了。”

不停地买入对于上市公司来说是一件很简单的事情,但是要想真正获得长远发展,投后管理是一件十分重要的事情,即使这件事情并不好做。比如全球最大的高校集团劳瑞德集团,在经历了一段快速并购扩张的历程后,并购效应降低,业绩增速下滑,资产负债率上升,经营效率下降。2016年后公司开始出售学校。“教育整合之后,提升整体质量和盈利能力才是核心。太注重资本运作对公司发展是不利的,接下来民办教育面临的很大一个挑战就是能不能做好内生发展,比如如何提升综合的教育质量、招生率和就业率等。”一位教育投资人说道。